|

|

|

|

|

|

|

|

| |

| ǿ��Ҫ���������д�������ȫ�����Ϣ | | ��Դ�����������195798�Ρ�����ʱ�䣺2015/9/28 14:03:02 |

���ڡ�Ҫ���������д�������ȫ�����Ϣ���Ļظ����ɴ����й�����ת��������Ϥ���߷������г�Э���־��������лظ����������в�ͬ�������

���д��У����������ﻪ����������Ž���ϵ�߷���֧�д���ͻ�����λ�ͻ���2013��12��11���������������ʽ�ֱ������֧�ô���200��300����200��֧������Ϊһ�ꡣ2014��12��11�մ���ںͻ�δ���պ�ͬԼ����ʱ������з�����λ�ͻ���ǰ��Ӫ���ʲ�״������������ԭ�������������Ž�����Ӫ��̯λ����ҵ���侭Ӫ���ֽ��������Ը������Ŷ�ȣ��������ż����һ��300��Ӫ�Դ��24�������ۼ�����7�Σ������������7�ڣ����������д������Ҫ����ﻪ���˼���Ů�����ÿ��������أ��������ÿ�������������3�ڣ���ʱ�д��ڵ�ǰ����״�������������Ѳ��������������������������й涨Ӧѹ�����Ŷ�ȡ��ӵ�Ѻ����������������ţ����д�������Ա�����ͻ���ͨ�����������ͻ�ǰ�����������������ˣ���ʾ��Ѻ��ɹ�������ѹ����������������й涨���Ĵ�����ʵ������

��ʵ�ǣ�

һ�ǣ���λ�ͻ��״�����2012��12���������������ʽ�ֱ�ӹ��д���100��200��300��������Ϊһ�꣬������2013��12��11�ա�

���ǣ�������������λ�ͻ���Ӫ���ã����ڻ���������2013��12��11�շֱ���Ϊ��λ�����������˴����ȣ��ֱ��ǣ��Ž���200����ﻪ300��������300��������Ϊһ�ꡣ

���ǣ���2014��12��11�մ����ǰ�����£�Ҳ����9�·ݣ�����֧������λ��������ͻ�����������һ�꣬����Ȧ����ʽ�����Ϊ�й��еij�ŵ��������Ҫ�������ύ�������ϣ�������λ��������ͻ��ͽ����������ʽ�Ͷ�뵽��������Ӫ���ˣ���ȵ��ڻ���ʱ�ٴ����ݡ�����ת�����Ż������������������벻���������ǻ�������������֧����֪ͨ��λ�ͻ��������������������Ҫ���ӵ�Ѻ���������С���ڵ���������������������������Ȧ������ȶ��涨����Ҫ��Ѻ��������������������������еĹ涨��Υ㣣������λ�ͻ��е�Ѻ�ﻹ��Ҫ�ڹ������������𣿻��óе����������𣿻��óе�����Ϣ��

���ǣ��ظ���������λ�ͻ�����������ԭ�������������������2012��12������е�һ�δ���ʱ�ʹ��ڣ������ǽ����³��ֵ�������������ɹ���ǣǿ��

���ǣ���λ�ͻ�������Ҫ˵��һ�����⣬���Ƿ�Ҫ����и�����������ǹ�������ڴ����ǰ��ǰ֪ͨ���ٸ���������λ�ͻ�Ҳ�ἰʱ������ҵ������ģ�������ʽ���ܱ�֤���ڳ������еĴ�����ǹ���Ϊ��֤���ѵ��ʽ�ȫ�������ֳ�����������������µ���Ϊ������λ�ͻ���ɻ������ڡ�֤�Ų��������غ��������Ӧ���ɹ������е���

���ǣ�����ں���д���û���κδ�������Ա����λ�ͻ���ͨ�������⣬���ʹ���Ϊʲô˵�ٻ�����֮���г�Э��Ϊ�����������Ա��λ������������������֧�г´����г������еĴ��ǣ�����֧�в��Dz�������ſ����û������ô�ţ����ҳ����������������о��������ٵȵȣ���������Ȩ�ڷ��У�֧��û������Ȩ����������������֧�ж��������������£��г�Э��᳤�����Ե��������������������쵼��̸�������ˣ������Э�̹��в�ͬ�����λ�ͻ�������

���д��У��������б��š���ϵ����������С������ּ����Ȼ�Ӱ���С��ҵ�ĽǶȳ�������ȡ��ѹ����ȡ����ͷ��յķ����������ͻ��ɹ���ǰ���ѹأ���2015��4�¶Ը���λ�ͻ������������Ź�������ʹͨ������������յķ������ͻ���ǰ�����Ŷ���Բ���������Ҫ������������ʱ�����о���������Ȩ��Χ�ڶ���λ�ͻ��ķ�Ϣ�����˲��ּ��⡱�Ĵ�����ʵ������

��ʵ�ǣ�

һ�ǣ����ж���λ�ͻ���û�в�ȡ��ѹ����ȣ�������յİ취������������ͬʱ���ͽ����˴����ȣ�300��Ϊ220��200��Ϊ150��ÿ�±�Ϣ���

���ǣ�������������λ�ͻ��ķ�Ϣ�����˲��ּ��⣬��ʵ��û�м��⣨���֤��1��3�����ݹ��С����������Ϣ������ϸ����������λ�ͻ��ڻ���ڹ���û�и��������������Ȼÿ������н�����Ϣ��

���д��������������������Ź����Ĺ����У��������ڹ涨�����ھ����Ŭ��Ϊ�ͻ����ǣ���Ϣ�뷣Ϣ���������ź�ͬ�����������ʵִ�У��ҿͻ��ڹ黹���в��ַ�Ϣ��������ʱ��δ�Է�Ϣ���������飬�ش˻ظ������˻ظ����Ӳ���ʵ��

��ʵ�ǣ�

һ�ǣ�����������λ�ͻ���������ҵ����������ڸ�ȫ�Ϣ����ʵ���࣬����λ�ͻ���ȫ�Ϣ��ȡ���ܴ�ʩ�����и���û���κ���֪ͨ����λ�ͻ������˷�Ϣ���ṩ��Ϣ���ݡ���λ�ͻ������֪����ȫ�Ϣ����λ�ͻ���֪����ȫ�Ϣ������ô�ܶԷ�Ϣ�����������أ�����ظ�Ҳ̫��רҵˮ�˰ɣ����������֤��4��������ٵġ����������Ϣ������ϸ������

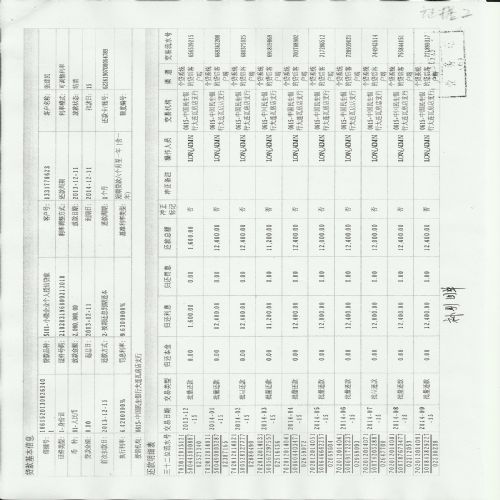

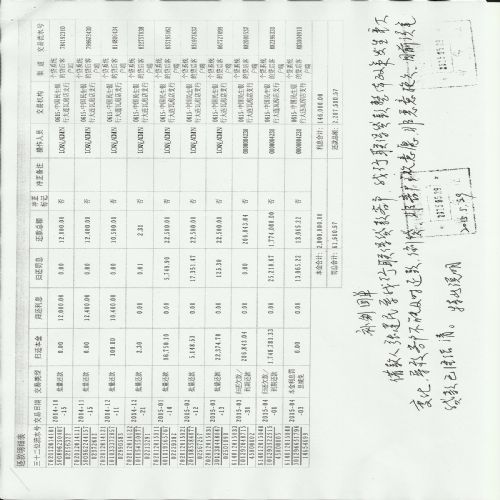

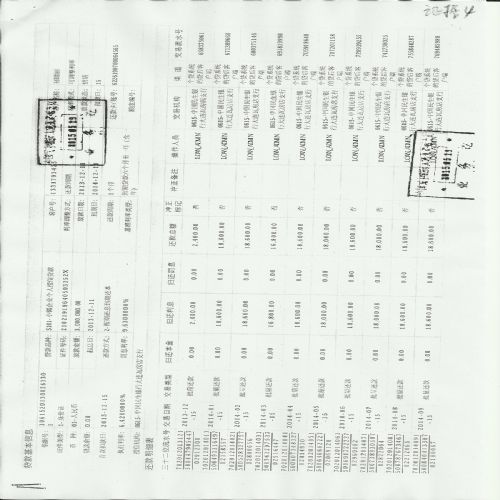

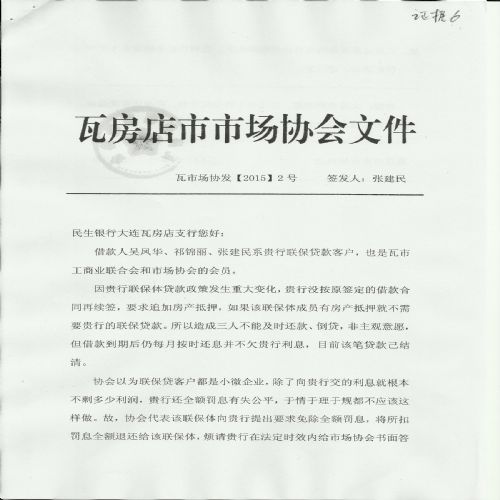

���ǣ���λ�ͻ������й����в��������Ա��������ƣ���֪��������ȫ�Ϣ����λ�ͻ�֪��������ȫ�Ϣ���ҵ������й�����Ҫ��Э�����ȫ�Ϣ���⡣�߷������г�Э��������й���������ȨΪά����Ա��λ�ĺϷ�Ȩ���κ��н��н��棨���֤��5����Ȩ�飩��ǿ��Ҫ�����Ϊ��λ�ͻ���ӡ2013��12��11����2014��12��11���ڼ���ʵ�ġ����������Ϣ������ϸ������������ʵ�����ε�����£����ڸ���λ�ͻ���ӡ������ʵ�ġ����������Ϣ������ϸ���������ڸá���ϸ��������˵���ˣ�����������ϵ������������ͻ����������������������߷����ش�仯�����¿ͻ����ܼ�ʱ����������ǿͻ�������Ը���Ƕ�����Ƿ��Ŀǰ�ñʴ����Ѿ����壬�ش�˵���� 2015.5.19 �����֤��1��3�����ݹ��С����������Ϣ������ϸ������ ���ݡ����������Ϣ������ϸ�����߷������г�Э�������������߷���֧��ӡ�������г�Э��[2015]2�š��ļ���Ҫ��ȫ�����Ϣ�����֤��6�����г�Э��[2015]2���ļ������߷������г�Э�������������߷���֧����������û�����������һ��ӡ���ˡ����г�Э��[2015]4�š��ļ���Ҫ���������д�������ȫ�����Ϣ����ͨ����������ҵ���ϻ������Э�̴��£����֤��7�����г�Э��[2015]4���ļ�����

���ǣ�ͨ�������ݹ��еġ����������Ϣ������ϸ�������˵�������㣺��һ�㣬���ж���λ�ͻ��ķ�Ϣ��ȫ�Ϣ���ڶ��㣬������˵�������ڹ��е��������߷����ش�仯������λ�ͻ����ܼ�ʱ����������ǿͻ�������Ը���Ƕ�����Ƿ����һ�γ��˵���������д���֧�и���Ļظ�����˵�ٻ�����ȫ������ʵ������ͻظ��������ġ���ϵ����������С������ּ������˵���ж���λ�ͻ���ȫ�Ϣ����ȫ���Եģ�Ҳ���뷨����Υ㣵ġ�

����������ʵ���߷������г�Э����һ��Ҫ���������д�������ȫ�������λ�ͻ��ķ�Ϣ������в����ڷ���ʱ���ڸ���ȫ�����Ϣ���г�Э�Ὣ����Э���³�Ϊά����Ա��λ�ĺϷ�Ȩ�棬ͨ����ý�塢��������������ͬʱ���й������������м��й�������������������Ժ�������ϵ�Ȩ������Ϊ���ǵ��������з������ģ�Ҳ������ġ�

��֤��8��

�߷������г�Э��

2015��9��18��

1-1

1-2

2-1

2-2

3-1

3-2

4-1

4-2

5

6-1

6-2

7-1

7-2

8-1

8-2

| | ��ˢ��ҳ�桿�������ղء�����ӡ���ġ� ���رմ��ڡ� | | ��һƪ��ʵ���ٱ��������д�����������һƪ�����г�Э����2015��4���ļ� |

|

|

|