ЭМЮЊДѓСЌЪаМЭЮЏМрЮЏАИМўЩѓРэЪвЙЄзїШЫдБЮЇШЦЧњФГАИгаЙиЮЪЬтНјаабаЬжЁЃаЄЭІбю Щу

ЁЁЁЁЬибћМЮБіЁЁЁЁ

жьАЂФа ДѓСЌЪаМЭЮЏМрЮЏЕкЪЎЮхМЭМьМрВьЪвжїШЮЁЁЁЁ

аьКы ДѓСЌЪаМЭЮЏМрЮЏАИМўЩѓРэЪвИЩВПЁЁЁЁ

ДоЯўЦц ДѓСЌЪаЦеРМЕъЧјШЫУёМьВьдКЕквЛМьВьВПвЛМЖМьВьЙйЁЁЁЁ

СѕМсзГ ДѓСЌЪаЦеРМЕъЧјШЫУёЗЈдКаЬЪТЩѓХаЭЅШ§МЖЗЈЙйЁЁЁЁ

БрепАДЁЁЁЁ

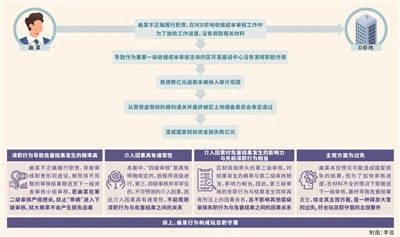

БОАИжаЃЌЙњМвЙЄзїШЫдБЧњФГзїЮЊЧјПЊЗЂНЈЩшжааФжїШЮЃЌЪеЪмФГЗПЕиВњЦѓвЕжїГЬФГФГЫљЫЭРёН№ЃЌгІШчКЮЖЈадЃПЧњФГдкЕЃШЮЧјПЊЗЂНЈЩшжааФжїШЮЦкМфЃЌВЛе§ШЗТФаажАд№ЃЌЖдDзкЕиЪеДЂГЩБОЩѓКЫЙЄзїбЯжиВЛИКд№ШЮЃЌдьГЩВЦеўзЪН№жиДѓЫ№ЪЇЃЌШчКЮзМШЗЦРМлЦфааЮЊЃПШчКЮШЯЖЈЭцКіжАЪизяЕФвђЙћЙиЯЕЃПЮвУЧЬибћЯрЙиЕЅЮЛЙЄзїШЫдБгшвдНтЮіЁЃЁЁЁЁ

ЛљБОАИЧщЃКЁЁЁЁ

ЧњФГЃЌдјШЮAЪаBЧјCНжЕРЕГЙЄЮЏИБЪщМЧЁЂАьЪТДІжїШЮЃЌBЧјПЊЗЂНЈЩшжааФЕГзщЪщМЧЁЂжїШЮЃЌBЧјЮЏАьЙЋЪвжїШЮЁЂЧјБЃУмАьжїШЮЃЌBЧјеўИЎИБЧјГЄЕШжАЁЃЁЁЁЁ

ЮЅЗДжабыАЫЯюЙцЖЈОЋЩёЁЃ2016ФъЃЌФГЗПЕиВњПЊЗЂгаЯоЙЋЫОЗЈЖЈДњБэШЫГЬФГФГвдзЃКиЧњФГЕНBЧјПЊЗЂНЈЩшжааФШЮжїШЮЮЊгЩЃЌДКНкЧАЫЭИјЧњФГ2ЭђдЊШЫУёБвЃЈБвжжЯТЭЌЃЉЁЃЁЁЁЁ

ЪмЛпзяЁЃ2013ФъжС2022ФъЃЌЧњФГдкЕЃШЮAЪаBЧјCНжЕРЕГЙЄЮЏИБЪщМЧЁЂАьЪТДІжїШЮЃЌBЧјПЊЗЂНЈЩшжааФЕГзщЪщМЧЁЂжїШЮЃЌBЧјЮЏАьЙЋЪвжїШЮЁЂЧјБЃУмАьжїШЮЃЌBЧјеўИЎИБЧјГЄЦкМфЃЌРћгУжАЮёЩЯЕФБуРћЃЌдкЙЄГЬГаРПЁЂЗПЮнЖЏЧЈЕШЗНУцЮЊЯрЙиЕЅЮЛКЭИіШЫФБШЁРћвцЃЌЗЧЗЈЪеЪмВЦЮяЙВМЦ1100грЭђдЊЁЃЁЁЁЁ

ЭцКіжАЪизяЁЃ2015Фъ5дТЃЌЧњФГдкЕЃШЮЧјПЊЗЂНЈЩшжааФжїШЮЦкМфЃЌЖдDзкЕиЪеДЂГЩБОГѕЩѓЙЄзїбЯжиВЛИКд№ШЮЃЌВЛТФааЩѓКЫжАд№ЃЌЮЊСЫМгПьЩѓКЫЙЄзїНјЖШЃЌдкЪеДЂГЩБОВФСЯШБЁЂТЉЯюбЯжиЕФЧщПіЯТЃЌЮДФмдЄМћПЩФмдьГЩЕФКѓЙћЃЌжИЪОМзЛсМЦЪІЪТЮёЫљЖдЯрЙиВФСЯВЛгшЕїШЁЃЌЕМжТзїЮЊживЊвЛМЖЪеДЂГЩБОЩѓКЫжїЬхЕФЧјПЊЗЂНЈЩшжааФУЛгаЗЂЛгжАФмзїгУЃЌжТЪЙЪ§вкдЊЗЕПюЮДБЛФЩШыЩѓМЦЗЖЮЇЃЌДгЖјЪЙащМйВФСЯЫГРћЭЈЙиВЂзюжеБЛЧјЭСЕиДЂБИЮЏдБЛсЩѓЖЈЭЈЙ§ЃЌдьГЩЙњМвВЦеўзЪН№Ы№ЪЇЪ§вкдЊЁЃЁЁЁЁ

ВщДІЙ§ГЬЃКЁЁЁЁ

ЁОСЂАИЩѓВщЕїВщЁП2023Фъ5дТ31ШеЃЌAЪаМЭЮЏМрЮЏЖдЧњФГбЯжиЮЅМЭЮЅЗЈЮЪЬтСЂАИЩѓВщЕїВщЃЌВЂОЩЯвЛМЖМрЮЏХњзМЃЌЖдЦфВЩШЁСєжУДыЪЉЃЛ2023Фъ8дТ23ШеЃЌОЩЯвЛМЖМрЮЏХњзМЃЌЖдЦфбгГЄСєжУЪБМфШ§ИідТЁЃЁЁЁЁ

ЁОвЦЫЭЩѓВщЦ№ЫпЁП2023Фъ11дТ30ШеЃЌAЪаМрЮЏНЋЧњФГЩцЯгЪмЛпзяЁЂЭцКіжАЪизявЛАИвЦЫЭAЪаШЫУёМьВьдКвРЗЈЩѓВщЦ№ЫпЃЌAЪаШЫУёМьВьдКжИЖЈAЪаEЧјШЫУёМьВьдКЩѓВщЦ№ЫпЁЃЁЁЁЁ

ЁОЕГМЭеўЮёДІЗжЁП2023Фъ12дТ29ШеЃЌЧњФГБЛПЊГ§ЕГМЎЁЂПЊГ§ЙЋжАЁЃЁЁЁЁ

ЁОЬсЦ№ЙЋЫпЁП2024Фъ1дТ8ШеЃЌAЪаEЧјШЫУёМьВьдКвдЧњФГЩцЯгЪмЛпзяЁЂЭцКіжАЪизяЯђAЪаEЧјШЫУёЗЈдКЬсЦ№ЙЋЫпЁЃЁЁЁЁ

ЁОвЛЩѓХаОіЁП2024Фъ11дТ4ШеЃЌAЪаEЧјШЫУёЗЈдКХаОіЧњФГЗИЪмЛпзяЃЌХаДІгаЦкЭНаЬЪЎФъШ§ИідТЃЌВЂДІЗЃН№110ЭђдЊЃЛЗИЭцКіжАЪизяЃЌХаДІгаЦкЭНаЬЮхФъШ§ИідТЃЌЪ§зяВЂЗЃЃЌОіЖЈ

жДаагаЦкЭНаЬЪЎЖўФъСљИідТЃЌВЂДІЗЃН№110ЭђдЊЁЃХаОіЯжвбЩњаЇЁЃЁЁЁЁ

БОАИжаЃЌЧњФГзїЮЊAЪаBЧјПЊЗЂНЈЩшжааФжїШЮЃЌЪеЪмФГЗПЕиВњЦѓвЕжїГЬФГФГЫљЫЭРёН№ЃЌгІШчКЮЖЈадЃПЁЁЁЁ

аьКыЃКЮвУЧШЯЮЊЃЌИљОн2015ФъЁЖжаЙњЙВВњЕГМЭТЩДІЗжЬѕР§ЁЗЕкАЫЪЎШ§ЬѕжЎЙцЖЈЃЌБОЦ№ЪТЪЕжаЃЌЧњФГЕФааЮЊгІАДееЮЅЗДжабыАЫЯюЙцЖЈОЋЩёКЭСЎНрМЭТЩЃЌЪеЪмПЩФмгАЯьЙЋе§жДааЙЋЮёЕФРёН№ЖЈадДІРэЁЃРэгЩШчЯТЃКЁЁЁЁ

ИљОн2016ФъЁАСНИпЁБЁЖЙигкАьРэЬАЮлЛпТИаЬЪТАИМўЪЪгУЗЈТЩШєИЩЮЪЬтЕФНтЪЭЁЗЃЈвдЯТМђГЦЁЖНтЪЭЁЗЃЉЕкЪЎШ§ЬѕЕкЖўПюЙцЖЈЃЌЁАЙњМвЙЄзїШЫдБЫїШЁЁЂЪеЪмОпгаЩЯЯТМЖЙиЯЕЕФЯТЪєЛђепОпгаааеўЙмРэЙиЯЕЕФБЛЙмРэШЫдБЕФВЦЮяМлжЕШ§ЭђдЊвдЩЯЃЌПЩФмгАЯьжАШЈааЪЙЕФЃЌЪгЮЊГаХЕЮЊЫћШЫФБШЁРћвцЁБЁЃИљОнИУПюЙцЖЈЃЌЁАЪгЮЊГаХЕЮЊЫћШЫФБШЁРћвцЁБЯожЦдкЪеЪмОпгаЩЯЯТМЖЙиЯЕЕФЯТЪєЛђепОпгаааеўЙмРэЙиЯЕЕФБЛЙмРэШЫдБЕФВЦЮяЃЌВЂМгвдН№Жю3ЭђдЊвдЩЯЁЂПЩФмгАЯьжАШЈааЪЙЕФЬѕМўЁЃБОАИжаЃЌГЬФГФГЕФЗПЕиВњЦѓвЕзЂВсЕиЮЊAЪаEЧјЃЌдкBЧјЮДПЊЗЂНЈЩшЯюФПЃЌЧњФГзїЮЊAЪаBЧјПЊЗЂНЈЩшжааФжїШЮЃЌЖдГЬФГФГЕФЦѓвЕВЛОпгаааеўМрЙмжАФмЃЌЖўШЫВЂЗЧааеўЙмРэЙиЯЕЃЌЯЕЭЈЙ§ЩчЛсХѓгбЯрЪЖЃЌГЬФГФГЦѓвЕНідкзЂВсЕиAЪаEЧјПЊеЙвЕЮёЃЌврЮоЪЕМЪвЕЮёЕФжЦдМЙиЯЕЃЌЧвЪеЪмН№ЖюЮДДяЕН3ЭђдЊЁЃвђДЫЃЌЧњФГЪеЪмГЬФГФГЩЯЪіЧЎПюЕФааЮЊВЛЙЙГЩЪмЛпЗИзяЁЃЭЌЪБЃЌГЬФГФГдквдзЃКиЧњФГЕНBЧјПЊЗЂНЈЩшжааФШЮжїШЮЮЊгЩЫЭИјЦф2ЭђдЊЪБМАДЫКѓЃЌОљУЛгаЯђЧњФГЬсГіЧыЭаЪТЯюЃЌвђДЫЧњФГДЫааЮЊвВВЛЙЙГЩЪмЛпЮЅЗЈааЮЊЁЃЁЁЁЁ

ЧњФГЪеЪмПЩФмгАЯьЙЋе§жДааЙЋЮёЕФРёН№ЙЙГЩЮЅМЭЁЃЁАПЩФмгАЯьЙЋе§жДааЙЋЮёЁБЃЌжївЊЪЧжИгыжДааЙЋЮёЯрЙиСЊЁЂгыЙЋе§жДааЙЋЮёЯрГхЭЛЃЌМШАќРЈЙмРэЗўЮёЖдЯѓЫљдљЃЌвВАќРЈжїЙмЗЖЮЇФкЕФЯТЪєЕЅЮЛКЭИіШЫЫљдљЃЌЛЙАќРЈЦфЙЄзївЕЮёЗЖЮЇФкЫНгЊЦѓвЕжїЫљдљЃЌвдМАЦфЫћгыааЪЙжАШЈгаЙиЯЕЕФЕЅЮЛКЭИіШЫЫљдљЁЃетРяЫљЫЕЕФЁАПЩФмЁБЃЌжївЊЪЧжИдЄЗРадЃЌМДОпгагАЯьЙЋе§жДааЙЋЮёЕФПЩФмадЃЌОЭгІЕБНћжЙЃЌЖјВЛФмЕШЕНвбОВњЩњСЫгАЯьЙЋе§жДааЙЋЮёЕФКѓЙћВХШЅДІРэЁЃБОЦ№ЪТЪЕжаЃЌЧњФГЪеЪмГЬФГФГ2ЭђдЊЃЌЫфВЛЙЙГЩЪмЛпЃЌЕЋЮЅЗДжабыАЫЯюЙцЖЈОЋЩёЃЌПЩФмгАЯьЙЋе§жДааЙЋЮёЃЌгІвдЮЅМЭЖЈадДІРэЁЃЁЁЁЁ

ЧњФГдкЕЃШЮЧјПЊЗЂНЈЩшжааФжїШЮЦкМфЃЌВЛе§ШЗТФаажАд№ЃЌЖдDзкЕиЪеДЂГЩБОЩѓКЫЙЄзїбЯжиВЛИКд№ШЮЃЌдьГЩВЦеўзЪН№жиДѓЫ№ЪЇЃЌШчКЮзМШЗЦРМлЦфааЮЊЃПЁЁЁЁ

жьАЂФаЃКОВщЃЌ2015Фъ4дТЃЌAЪаBЧјеўИЎЦєЖЏDзкЕиЪеДЂГЩБОЩѓКЫЁЃАДееЩѓКЫГЬађЃЌЙВЗжЮЊЁАЫФМЖЩѓКЫЁБЃЌЕквЛМЖЩѓКЫгЩЯюФПЫљдкНжЕРЖддЪМВФСЯНјааЛузмЁЂКЫЪЕВЂЬсНЛЯТвЛМЖГЩБОЩѓКЫЃЛЕкЖўМЖЩѓКЫгЩЧјПЊЗЂНЈЩшжааФЮЏЭаЕкШ§ЗНжаНщЛњЙЙМзЛсМЦЪІЪТЮёЫљНјааГЩБОГѕЩѓЃЌБЈЧјзЪН№ЩѓКЫаЁзщЃЈBЧјВЦеўОжЧЃЭЗЃЉИДЩѓЃЛЕкШ§МЖЩѓКЫгЩЧјзЪН№ЩѓКЫаЁзщЮЏЭаЕкШ§ЗНжаНщЛњЙЙввЛсМЦЪІЪТЮёЫљНјааГЩБОИДЩѓВЂЖдЩѓМЦНсТлНјааЩѓвщЃЌБЈЧјеўИЎЃЈЧјЭСЕиДЂБИЮЏдБЛсЃЉЩѓЖЈЃЛЕкЫФМЖЩѓКЫгЩЧјеўИЎЃЈЧјЭСЕиДЂБИЮЏдБЛсЃЉЩѓЖЈЪеДЂГЩБОЁЃБОАИжаЃЌЧњФГдкЕЃШЮЧјПЊЗЂНЈЩшжааФжїШЮЦкМфЃЌдкЕкЖўМЖЩѓКЫЙ§ГЬжаИКгаВтЫуЗжЮіМАЧАЦкЩѓКЫжАд№ЃЌЕЋЪЧВЛе§ШЗТФаажАд№ЃЌЕМжТзїЮЊживЊвЛМЖЪеДЂГЩБОЩѓКЫжїЬхЕФЧјПЊЗЂНЈЩшжааФУЛгаЗЂЛгжАФмзїгУЃЌжТЪЙЪ§вкдЊЗЕПюЮДБЛФЩШыЩѓМЦЗЖЮЇЃЌДгЖјЪЙащМйВФСЯЫГРћЭЈЙиВЂзюжеБЛЧјЭСЕиДЂБИЮЏдБЛсЩѓЖЈЭЈЙ§ЃЌдьГЩЙњМвВЦеўзЪН№Ы№ЪЇЪ§вкдЊЁЃЮвУЧШЯЮЊЦфааЮЊЙЙГЩЭцКіжАЪизяЁЃЁЁЁЁ

аЬЗЈЕкШ§АйОХЪЎЦпЬѕЙцЖЈСЫЭцКіжАЪизяЃЌЪЧжИЙњМвЛњЙиЙЄзїШЫдБбЯжиВЛИКд№ШЮЃЌВЛТФааЛђепВЛе§ШЗТФаажАд№ЃЌжТЪЙЙЋЙВВЦВњЁЂЙњМвКЭШЫУёРћвцдтЪмжиДѓЫ№ЪЇЕФааЮЊЁЃЪЕМљжаЃЌАбЮеЭцКіжАЪизяашАбЮевдЯТЮЪЬтЁЃЪзЯШЃЌБОзяЕФЗИзяжїЬхЪЧЙњМвЛњЙиЙЄзїШЫдБЁЃЭцКіжАЪизяЪЧЙњМвЛњЙиЙЄзїШЫдБЕЁгкааЪЙжАШЈЖјЙЙГЩЕФЗИзяЃЌдкШЯЖЈааЮЊжїЬхЪБЃЌгІжиЕуПМВьЬиЖЈЕФЙњМвЛњЙиЙЄзїШЫдБЕФМрЖНЙмРэжАд№ЁЃМрЖНЙмРэжАд№гІНсКЯЗЈТЩЕФОпЬхЙцЖЈвдМАЬиЖЈЙњМвЛњЙиЙЄзїШЫдБЪТЪЕЩЯБЛИГгшЕФжАд№ФкШнНјааХаЖЯЁЃЦфДЮЃЌЭцКіжАЪизяЕФжїЙлЗНУцЪЧЙ§ЪЇЁЃЗИзяЕФжїЙлЗНУцЪЧЧјЗжРФгУжАШЈзягыЭцКіжАЪизяЕФЙиМќжЎДІЃЌвЛАуРДЫЕЃЌРФгУжАШЈзяЪєЙЪвтЗИЃЌЭцКіжАЪизяЪєЙ§ЪЇЗИЁЃРФгУжАШЈБэЯжЮЊааЮЊШЫУїжЊздМКРФгУжАШЈЕФааЮЊЛсЗЂЩњжТЪЙЙЋЙВВЦВњЁЂЙњМвКЭШЫУёРћвцдтЪмжиДѓЫ№ЪЇЕФНсЙћЃЌВЂЧвЯЃЭћЛђепЗХШЮетжжНсЙћЗЂЩњЃЛЭцКіжАЪиБэЯжЮЊааЮЊШЫгІЕБдЄМћздМКЭцКіжАЪиЕФааЮЊПЩФмЗЂЩњжТЪЙЙЋЙВВЦВњЁЂЙњМвКЭШЫУёРћвцдтЪмжиДѓЫ№ЪЇЕФЮЃКІНсЙћЃЌвђЮЊЪшКіДѓвтЖјУЛгадЄМћЃЌЛђепвбОдЄМћЕЋЧсаХФмЙЛБмУтЁЃдйДЮЃЌДгПЭЙлЗНУцПДЃЌааЮЊЪЧЧјЗжРФгУжАШЈгыЭцКіжАЪиЕФвЛИіживЊЗНУцЃЌРФгУжАШЈЪЧжИГЌдНШЈЯоЖјЮЊЃЌвЛАуБэЯжЮЊЛ§МЋЕФзїЮЊЃЛЭцКіжАЪиЪЧжИбЯжиВЛИКд№ШЮЃЌВЛТФааЛђепВЛе§ШЗТФаажАд№ЃЌжївЊЮЊЮЅЗДжАд№ЙцЖЈЃЌЮДФмАДеежАд№вЊЧѓШЅТФааЃЌвЛАуБэЯжЮЊЯћМЋЕФВЛзїЮЊЁЃзюКѓЃЌДгЭцКіжАЪизяЕФЗИзяЙЙГЩПДЃЌЁАбЯжиВЛИКд№ШЮЁБдкЗЈЬѕЬхЯЕжаОггкЁАВЛТФааЛђепВЛе§ШЗТФаажАд№ЁБЕФааЮЊвЊМўКЭЁАжТЪЙЙЋЙВВЦВњЁЂЙњМвКЭШЫУёРћвцдтЪмжиДѓЫ№ЪЇЁБЕФЮЃКІНсЙћвЊМўжЎЧАЃЌЙЪвВЪЧБОзяЕФживЊШызяЬѕМўЁЃЖдгкШЯЖЈЁАбЯжиВЛИКд№ШЮЁБЃЌвЛЗНУцЃЌВЮеегаЙиЙцЖЈЃЌЁАбЯжиВЛИКд№ШЮЁБжИааЮЊШЫВЛТФааЛђепВЛе§ШЗТФаажАд№ЃЌжївЊБэЯжЮЊЙЄзїжаЧсТЪДѓвтЁЂДжжІДѓвЖЃЌВЛШЯецПЊеЙЪаГЁЕїбаЛђепЩУРыжАЪиЁЂЖдЗжЙЄИКд№ЕФЙЄзїЪЇЙмЪЇВьЁЃВЛТФааЃЌЪЧжИааЮЊШЫгІЕБТФааЧвгаЬѕМўЁЂгаФмСІТФааЃЌЕЋЮЅБГжАд№УЛгаТФааЃЛВЛе§ШЗТФааЃЌЪЧжИдкТФаажАд№ЕФЙ§ГЬжаЃЌЮЅЗДжАд№ЙцЖЈЃЌТэЛЂВнТЪЁЂДжаФДѓвтЁЃСэвЛЗНУцЃЌашМсГжжїПЭЙлЯрвЛжТддђНјааЗжЮіЃЌЁАбЯжиВЛИКд№ШЮЁБЬхЯжСЫааЮЊШЫЕФжїЙлЗНУцЃЌМДдкгІЕБдЄМћздМКЕФааЮЊПЩФмдьГЩжиДѓЫ№ЪЇКѓЙћЕФЧАЬсЯТЃЌЮДФмдЄМћЛђепвбОдЄМћЕЋЧсаХФмЙЛБмУтЃЌВЂЧввЊЧѓааЮЊШЫЮДОЁзЂвтвхЮёДяЕНвЛЖЈГЬЖШЁЃЁЁЁЁ

БОАИжаЃЌЧњФГдкDзкЕиЪеДЂГЩБОЩѓКЫЙЄзїжабЯжиВЛИКд№ШЮЃЌЮЊСЫМгПьЩѓКЫЙЄзїНјЖШЃЌдкЪеДЂГЩБОВФСЯШБЁЂТЉЯюбЯжиЕФЧщПіЯТЃЌЮДФмдЄМћПЩФмдьГЩЕФКѓЙћЃЌжИЪОМзЛсМЦЪІЪТЮёЫљЖдЯрЙиВФСЯВЛгшЕїШЁЃЌдьГЩзїЮЊЭСЕиЪеДЂГЩБОЁАЫФМЖЩѓКЫЁБжаживЊвЛМЖЩѓКЫжїЬхЕФЧјПЊЗЂНЈЩшжааФжАд№аЮЭЌащЩшЃЌЧњФГЖдДЫИКгажБНгд№ШЮЃЌЦфааЮЊЖдЮЃКІНсЙћЕФЗЂЩњЦ№живЊзїгУЃЌОпгааЬЗЈЩЯЕФвђЙћЙиЯЕЃЌгІШЯЖЈЦфЙЙГЩЭцКіжАЪизяЁЃЁЁЁЁ

гаЙлЕуШЯЮЊЃЌЧњФГЕФааЮЊВЛЗћКЯЭцКіжАЪизяЕФжїЙлвЊМўЃЌЧвгыдьГЩЙњМвВЦВњЫ№ЪЇВЛОпгааЬЗЈЩЯЕФвђЙћЙиЯЕЃЌШчКЮПДД§ИУЙлЕуЃПЁЁЁЁ

СѕМсзГЃКБОАИжаЃЌгаЙлЕуШЯЮЊЃЌЧњФГЖдЮЃКІНсЙћВЛУїжЊЃЌВЛЗћКЯЭцКіжАЪизяЕФжїЙлвЊМўЁЃЮвУЧШЯЮЊЃЌетвЛЙлЕуВЛГЩСЂЁЃДгжїЙлЗНУцПДЃЌЧјПЊЗЂНЈЩшжааФОпгаЖдеўИЎДЂБИПЊЗЂгУЕиЪеДЂГЩБОНјааВтЫуЗжЮіМАЧАЦкЩѓКЫЕФжАд№ЃЌЧњФГзїЮЊЧјПЊЗЂНЈЩшжааФжїШЮЃЌдкЕкЖўМЖЩѓКЫЙ§ГЬжаИКгаВтЫуЗжЮіМАЧАЦкЩѓКЫжАд№ЃЌдкЕУжЊЯрЙиЕЅЮЛЬсЙЉЕФеЫФПВФСЯВЛШЋЃЌЮоЗЈШЋУцКЫЫузЪН№еМгУЗбЪБЃЌЦфБОгІдЄМћПЩФмдьГЩЙњМвЫ№ЪЇЕФНсЙћЃЌЕЋШДШЯЮЊЧјПЊЗЂНЈЩшжааФЪЧЕкЖўМЖЩѓКЫЃЌКѓајЛЙгаЧјзЪН№ЩѓКЫаЁзщЩѓКЫЃЌЮЊСЫМгПьЩѓКЫНјЖШЃЌдкВФСЯВЛШЋЕФЧщПіЯТМДБЈЫЭЯТвЛМЖЩѓКЫЃЌзюжеЕМжТЮЃКІНсЙћЗЂЩњЃЌзлКЯЦфжїЙлЗНУцЃЌЪЧвЛжжЪшКіДѓвтЕФЙ§ЪЇЃЌЗћКЯЭцКіжАЪизяЕФжїЙлвЊМўЁЃЁЁЁЁ

ДоЯўЦцЃКаЬЗЈЩЯЕФвђЙћЙиЯЕЪЧжИЮЃКІааЮЊгыЮЃКІНсЙћжЎМфДцдкв§Ц№гыБЛв§Ц№ЕФЙиЯЕЃЌЪЧЮЃКІНсЙћЗЂЩњЪБааЮЊИКаЬЪТд№ШЮЕФБивЊЬѕМўЁЃвђЙћЙиЯЕЕФХаЖЯЪЧвЛИіИДдгЧвжСЙиживЊЕФЙ§ГЬЃЌЫОЗЈЪЕМљжаЃЌфТжАЗИзяЕФвђЙћЙиЯЕЪЧОпгаЖрбљадЕФЃЌШєНіЪЧЕЅИіЭцКіжАЪиааЮЊЕЅЖРЕиЁЂжБНгЕив§ЗЂЮЃКІНсЙћЗЂЩњЃЌИУжжвђЙћЙиЯЕВЛФбХаЖЯЃЌЕЋШєЪЧДцдкЁАЖрвђвЛЙћЁБЕШЧщПіЃЌвђЙћЙиЯЕЕФШЯЖЈЭљЭљОЭБфЕУИДдгЁЃЖдгкетжжЧщПіЃЌШчЙћфТжАааЮЊВЛжБНгЕМжТЮЃКІНсЙћЗЂЩњЃЌЖјЪЧНщШыЦфЫћвђЫиЃЌдкХаЖЯааЮЊгыНсЙћжЎМфЪЧЗёДцдкаЬЗЈЩЯЕФвђЙћЙиЯЕЪБЃЌгІвдааЮЊЪБПЭЙлДцдкЕФЯрЙиЪТЪЕЮЊЛљДЁЃЌвРОнвЛАуШЫЕФОбщНјааХаЖЯЁЃвЛАуПЩвдДгвдЯТШ§ИіЗНУцРДНјааХаБ№ЃКвЛЪЧфТжАааЮЊЕМжТЮЃКІНсЙћЗЂЩњЕФИХТЪИпЕЭЃЌЭЈГЃИХТЪИпепЃЌДцдквђЙћЙиЯЕЃЛЗДжЎЃЌВЛДцдквђЙћЙиЯЕЁЃБОАИжаЃЌЧњФГзїЮЊЧјПЊЗЂНЈЩшжааФжїШЮЃЌВЛе§ШЗТФаажАд№ЃЌЕМжТЧјПЊЗЂНЈЩшжааФЕФЩѓКЫжАд№аЮЭЌащЩшЃЌМЬЖјНЋВЛЭъећЕФЩѓКЫНсЙћБЈЫЭжСЯТвЛМЖзЪН№ЩѓКЫаЁзщЩѓКЫЃЌЫфШЛгаЕкШ§МЖЁЂЕкЫФМЖЩѓКЫжїЬхНщШыЩѓКЫЃЌЕЋЪЧШєЧњФГдкЕкЖўМЖЩѓКЫжабЯИёАбЙиЃЌЗРжЙЁАДјВЁЁБНјШыЯТМЖЩѓКЫЃЌОЭДѓИХТЪВЛЛсВњЩњЫ№ЪЇКѓЙћЃЌвђДЫЃЌЧњФГЕФфТжАааЮЊЕМжТЮЃКІНсЙћЗЂЩњЕФИХТЪНЯИпЁЃЖўЪЧНщШывђЫиЪЧЗёОпгаЭЈГЃадЃЌНщШывђЫиЙ§гквьГЃЕФЃЌфТжАааЮЊКЭНсЙћжЎМфВЛДцдквђЙћЙиЯЕЁЃНщШывђЫиЪЧЗёОпгаЭЈГЃадЃЌгІвРОнвЛАуШЫЕФОбщХаЖЯЃЌШчЙћНщШывђЫиЗЂЩњКЯКѕЙцТЩЃЌдђНщШывђЫиОпгаЭЈГЃадЁЃБОАИжаЃЌЁАЫФМЖЩѓКЫЁБЪЧгаУїШЗЙцЖЈЕФЃЌАДГЬађж№МЖНјааЃЌЕкШ§ЁЂЫФМЖЩѓКЫВЂЗЧКБМћЕФЁЂВЛПЩдЄВтЕФНщШывђЫиЃЌвђДЫНщШывђЫиОпгаЭЈГЃадЃЌВЛФмзшЖЯЧњФГфТжАааЮЊгыЮЃКІНсЙћжЎМфЕФЙиЯЕЁЃШ§ЪЧНщШывђЫиЖдЮЃКІНсЙћЗЂЩњЕФгАЯьСІЃЌХаЖЯгАЯьСІДѓаЁжївЊПМТЧааЮЊЕМжТЮЃКІНсЙћЗЂЩњЕФИХТЪДѓаЁЃЌШчЙћНщШывђЫигыфТжАааЮЊЖдгкЮЃКІНсЙћЕФЗЂЩњзїгУЯрЕБЃЌОљгІЪгЮЊдвђааЮЊЃЌЭЌЪБГЩСЂвђЙћЙиЯЕЁЃБОАИжаЃЌЧјВЦеўОжЧЃЭЗЕФЕкШ§МЖЩѓКЫжаЃЌдкввЛсМЦЪІЪТЮёЫљвбОЗЂЯжЮЪЬтЕФЧщПіЯТЃЌЧјВЦеўОжжївЊИКд№ШЫжИЪОввЛсМЦЪІЪТЮёЫљЖдЗЂЯжЮЪЬтВЛгшЩѓМЦЃЌЖдЮЃКІНсЙћЗЂЩњЕФИХТЪгыЕкЖўМЖЩѓКЫЯрЕБЃЌгАЯьСІЯрЕБЁЃвђДЫЃЌЕкШ§МЖЩѓКЫЕФЪЇжАааЮЊгыЮЃКІНсЙћЗЂЩњЭЌбљОпгааЬЗЈЩЯЕФвђЙћЙиЯЕЃЌЧвВЛгАЯьЦфЫћВуМЖЩѓКЫЪЇжАааЮЊгыЮЃКІНсЙћжЎМфЕФвђЙћЙиЯЕЁЃЁЁЁЁ

злЩЯЃЌЮвУЧШЯЮЊЃЌЧњФГфТжАааЮЊЕМжТЮЃКІНсЙћЗЂЩњЕФИХТЪИпЁЂНщШывђЫиОпгаЭЈГЃадЁЂНщШывђЫиЖдНсЙћЗЂЩњЕФгАЯьСІгыЯШЧАфТжАааЮЊЯрЕБЃЌЩЯЪіШ§ИіЬѕМўЭЌЪБОпБИЃЌФмЙЛШЯЖЈЦфааЮЊгыНсЙћжЎМфДцдкаЬЗЈЩЯЕФвђЙћЙиЯЕЃЌЧвЦфжїЙлЗНУцЮЊЙ§ЪЇЃЌвђДЫЃЌЧњФГааЮЊЙЙГЩЭцКіжАЪизяЁЃБОАИЯЕЖрИкЮЛЁЂШЋСДЬѕЪЇЪиЃЌзюжедьГЩЙњМвВЦВњжиДѓЫ№ЪЇЕФЕфаЭАИР§ЃЌЁАЫФМЖЩѓКЫЁБжаЖрУћЙњМвЛњЙиЙЄзїШЫдБвђВЛе§ШЗТФаажАд№вРЗЈЪмЕНзЗОПЃЌдкАИМўАьРэЙ§ГЬжаЃЌгІЕБж№ВуЗжЮіЃЌАДееИїИіВуМЖИкЮЛжАд№ЁЂд№ШЮДѓаЁЁЂвђЙћЙиЯЕЃЌЗжБ№ГаЕЃЯргІд№ШЮЃЌзіЕНВЛДэВЛТЉЁЂВЛЭїВЛзнЁЃ

РДдДЃКжаЙњМЭМьМрВьБЈ

зїепЃКЭѕРюБђ

БрМЃКЭѕдѓЛд

вдЩЯЮФеТзЊдиздЛЅСЊЭјЃЌАцШЈЙщдДДепЫљгаЁЃШчгаРДдДБъзЂДэЮѓЛђепЧжШЈЃЌЧыСЊЯЕЮвУЧЃЌЮвУЧНЋМАЪБДІРэЁЃ

|