大连金融机构诚信调查今日出炉

我市金融行业整体诚信环境提升,但银行业风险含糊宣传、理财产品夸大 收益率及保险条款冗长难懂、保险责任讲述不清仍居金融诚信投诉榜首

1.您在银行购买理财产品时,遇到过以下哪种情况?

A/多购买 B/夸大收益 C/不解释 D/贬低他行 E/以上未出现

说明:在银行理财产品销售诚信问题调查中,“夸大收益弱化风险”为49%,其次是“不了解投资者财富状况只希望多购买”占21%,第三位的是“对产品合同条款不解释”为14%,另外,贬低其他行理财产品的占12%。

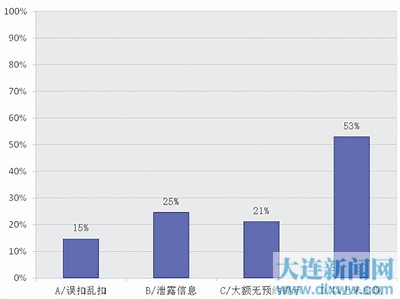

2.在办理银行存取业务时,出现过以下哪类问题?

A/误扣乱扣 B/泄露信息 C/大额无预约提示 D/以上未出现

说明:在银行存款诚信调查中,被调查者认为个人信息泄露的占25%,大额取款方面银行没有预约提示的占21%。

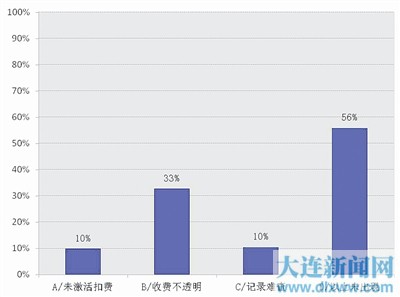

3.您在使用信用卡时出现过以下哪种情况?

A/未激活扣费 B/收费不透明 C/记录难查 D/以上未出现

说明:在信用卡使用诚信调查中,收费不透明在第一位,选择率为33%,其次是卡片未激活就被扣费和信用记录不真实的各占10%。

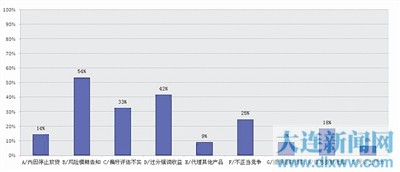

4.您认为各个银行机构存在下列哪些不诚信行为?

A/内因停止放贷 B/风险模糊告知 C/偏好评估不实 D/过分强调收益 E/代理其他产品 F/不正当竞争 G/造假套取贷款 H/信息查取泄露 I/无以上行为

说明:在银行机构不诚信行为调查中,对理财产品风险含糊宣传或模糊告知选择率最多,占54%;其次是过分强调产品收益选择率为42%;第三位的是对客户的风险偏好评估走过场,占33%,第四是采用不正当手段拉存款占25%。

5.当您遭遇到银行等金融机构的不诚信行为时,您最想采取的措施是:

A/金融机构投诉 B/监管部门投诉 C/新闻媒体投诉 D/采取法律手段 E/告诉朋友 F/不作为

说明:消费者对金融机构不诚信采取的办法,第一位的是采取法律手段占36%,其次是向该金融该机构有关部门投诉占34%,第三位的是向监管部门投诉占27%,有15%的被调查者选择向媒体投诉。

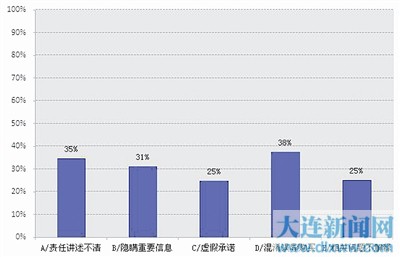

6.您认为大连的保险营销人员存在如下哪些不诚信问题?

A/责任讲述不清 B/隐瞒重要信息 C/虚假承诺 D/混淆误导购买 E/相关问题不解释

说明:保险营销人员诚信调查中,排在第一位的是“混淆银行保险与银行存款、理财产品的概念,误导客户买保险”,占38%,第二位的是“对于保险责任及责任免除范围讲述不清。”占35%,排在第三位的是“隐瞒与保险合同有关的重要情况,如投保人带病投保等。”占31%。

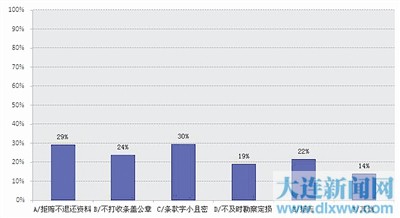

7.您认为目前保险业还存在哪些不诚信行为?

A/拒赔不退还资料 B/不打收条盖公章 C/条款字小且密 D/不及时勘察定损 E/拒赔 F/其他

说明:在保险业整体诚信调查中,排在第一位的是保单“条款难懂,所附条款字小且不利于投保人了解其内容”占30%,第二位的是“拒赔时不退还资料”占29%,第三位的是“接收资料不打收条,即使打收条也不加盖公章。”占24%。排在第四位的是“找各种理由拒赔”占22%。

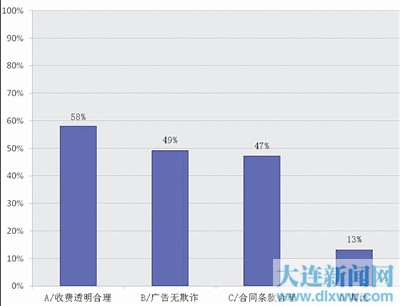

8.您认为担保机构的诚信应包括哪些因素?

A/收费透明合理 B/广告无欺诈 C/合同条款合理 D/其他

说明:在担保机构诚信的判断中,主要因素是相关收费透明合理,占58%,其次是广告宣传无欺诈占49%,合同条款合理占47%。

早在2000多年前,先贤孔子就说过“人而无信,不知其可也。”直至今日,“诚信”不仅是中华传统美德中的核心精华,也是市场经济的支撑基础,更是金融业稳健发展的灵魂。今年3・15期间,本刊特别策划《金融诚信 赛马2014 ――大连金融机构诚信调查》,关注发生在我们身边的金融诚信问题,聚焦金融机构的诚信细节,联合权威机构、整合媒体资源、面对广大市民,对大连金融机构进行诚信调查。今日,《金融诚信 赛马2014 ――大连诚信金融机构调查》火热出炉。这份报告让我们惊喜地发现,我市金融行业整体诚信环境的提升,消费者诚信评价指数的上升以及消费者维权意识的增强。但调查结果显示,银行业风险含糊宣传或模糊告知、理财产品夸大收益率,保险条款冗长难懂、保险营销过程中保险责任与范围讲述不清仍居金融诚信投诉榜首。而对于担保行业诚信调查,很多消费者表示不了解,看来,担保行业“扫盲”也将成为本刊今后宣传的重点。我们希望,通过此次调查报告,能够对提高大连金融机构诚信水平起到积极的促进作用,也期待以此帮助消费者寻找到更加信赖的金融机构。高录

银行诚信

“风险提示弱化”为四大问题之首

在对银行机构整体诚信状况调查中,有四大问题较为突出,分别是理财产品风险提示弱化、过分强调收益、风险评估走过场和不正当手段拉存款,其中对理财产品风险提示弱化问题意见最多。

有54%的被调查者认为银行在理财产品风险信息披露方面做得较差。很多银行对理财产品风险一笔带过,很难让消费者真正了解产品可能存在的风险;42%的被调查者则认为银行在理财产品宣传推广或工作人员推荐时过分强调预期收益;有33%的被调查者认为银行对客户风险偏好评估只是走过场,没有达到真正判断投资者风险承受能力的要求;25%的被调查者认为银行存在“采用现金或赠送实物等不正当竞争手段拉存款”行为。

信用卡

“收费不透明”各种收费明细亟待公布

在信用卡调查中,各种收费不透明仍是被调查者意见最大的问题。

在银行信用卡调查中,33%的被调查者认为各种收费不透明,这也是信用卡使用中反映最突出的问题。因此,建议银行机构应该通过网点、咨询电话和网站等多种方式公布信用卡各种收费明细,并且便于使用者查阅。让消费者明明白白使用,这也是银行对信用卡使用者最基本的服务内容,但很多银行在基础服务方面就做得不好。

保险营销

“误导购买”最易招来消费者不满

在保险营销人员的诚信调查中,“将保险产品与其他理财产品混淆误导购买”问题最多。

38%的被调查者认为存在“混淆银行保险与银行存款、理财产品的概念,误导客户买保险”的问题。35%的被调查者认为“对于保险责任及责任免除范围讲述不清,使人难以理解”。

银行理财

“夸大产品收益”投诉意见最集中

在银行理财产品销售中,“过分夸大产品收益,弱化风险”成为被调查者意见较集中的问题。

有49%的被调查者认为银行在理财产品销售过程中“过分夸大产品的收益,弱化风险”,其次有21%的被调查者认为银行在理财产品销售中“不了解财富现状,只希望你尽可能多购买”。出现这些不诚信现象的根本原因,一方面是因为银行理财产品销售人员业务压力较大,另一方面也说明银行对理财产品销售人员的培训和监管缺失。

保险服务

“条款难懂”成三大突出问题之一

在保险行业诚信调查中三大问题较突出,包括保险条款难懂字小、拒赔时不退还资料和保险公司接收资料不打收条或打收条不加盖公章。排在首位的是“保单条款难懂,所附条款字小且密不利于投保人了解其内容”。

调查中,30%的被调查者认为“保单条款难懂,并且字小且密,不利于投保人了解内容。”29%的被调查者认为存在“拒赔时不退还资料。”24%的被调查者认为保险公司接收资料不打收条,即使打收条也不加盖公章。

担保行业

了解不深但“广告欺诈”仍会引起反感

对于担保行业诚信调查,很多消费者表示不了解。但从调查结果看,“收费透明合”依然成为被调查者对担保机构诚信与否最重要的衡量标准,占比高达58%;其次“广告无欺诈”也被视为一个重要衡量标准,占比高达48%。不少被调查者表示,“虽然对担保行业不是很了解,但某些模糊的贷款担保宣传让人搞不清楚,这些所谓的担保机构的诚信度到底如何?”

调查样本总体数据分析

调查时间:2014年2月10日至3月14日

采样地点:青泥洼桥、西安路、和平广场、甘井子百货

样本数量:500份

调查方法:街头随机拦截式

现场调研员:理工大学工商管理学院研究生

数据处理:理工大学工商管理学院研究生

数据报告:大连悦嘉传媒有限公司

|