Ϋπ»ΎΜζΙΙΖΉΖΉ…ΐΦΕ–ΓΈΔΖΰΈώ“ΒΈώΓΣΓΣ

ΈΣΗϋΚΟΖΰΈώ–ΓΈΔΤσ“ΒΘ§ΡΩ«Α“―”–ΕύΦ“Ϋπ»ΎΜζΙΙΩΣ…ηΝΥΉ®”Σ–ΓΈΔ“ΒΈώΒΡΡΎ…ηΜζΙΙΘ§ΝΠ’υ“‘ΝςΥ°œΏ‘ΥΉςΓΔ±ξΉΦΜ·≤ΌΉςΚΆΉ®“ΒΜ·Ζ÷ΙΛΘ§ΧαΗΏ–ΓΈΔΫπ»ΎΖΰΈώΒΡ–ß¬ Θ§≤Δ”––ßΩΊ÷ΤΖγœ’ΓΘ’β“ΜΡΘ Ϋ“≤±Μ“ΒΫγ–ΈœσΒΊ≥ΤΈΣΓΑ–≈¥ϊΙΛ≥ßΓ±ΓΣΓΣ

–¬–Έ Τœ¬Θ§Β±–ΓΈΔ“ΒΈώ≥…ΈΣ…Χ“Β“χ––Ψ≠”ΣΉΣ–ΆΒΡ÷Ί“ΣΉΞ ÷Θ§“Μ≥ΓΓΑΡΎ≤Ω ÷ θΓ±’ΐ‘Ύ«Ρ»ΜΫχ––ΓΘ

Φ«’Ώ¥”÷–ΙζΙΛ…Χ“χ––ΜώœΛΘ§ΗΟ––»’«Α“―Άξ≥…Ε‘‘≠”––ΓΤσ“Β÷––ΡΗΡ‘λΘ§…ΐΦΕΚσΒΡΓΑ–ΓΈΔΫπ»Ύ“ΒΈώ÷––ΡΓ±ΫΪΉςΈΣΕΰΦΕΖ÷––ΒΡ“ΜΗωΡΎ…ηΜζΙΙΘ§Ή®”Σ–ΓΈΔ“ΒΈώΘ§ΫΪ–≈¥ϊ“ΒΈώΫχ––»ΪΝς≥ΧΦ·÷–ΓΔ≈ζΝΩΙήάμΓΘ‘Ύ“ΒΡΎΘ§…œ ωΡΘ Ϋ±Μ–ΈœσΒΊ≥ΤΉςΓΑ–≈¥ϊΙΛ≥ßΓ±ΓΘ

ΡΩ«ΑΘ§≥ΐΙΛ––ΆβΘ§÷–Ιζ“χ––ΓΔΫ®…η“χ––ΓΔ±±Ψ©“χ––ΓΔΙψΖΔ“χ––Β»ΕύΦ“Ϋπ»ΎΜζΙΙΒΡ–ΓΈΔ“ΒΈώ“≤ΕΦ≤…”Ο’β“ΜΡΘ ΫΓΘ

ΓΑ…σ≈ζΓ±Ρ…»κ–ΓΈΔ÷––Ρ

ΓΑ…ΐΦΕΚσΒΡΓ°–ΓΈΔ÷––ΡΓ·”κ¥Υ«Αœύ±»Θ§Ήν¥σ≤ΜΆ§‘Ύ”ΎΓ°…σ≈ζΓ·ΜΖΫΎ±ΜΡ…»κΓΘΓ±ΙΛ–––ΓΤσ“ΒΫπ»Ύ“ΒΈώ≤Ω“ΒΈώΉι÷·¥Π¥Π≥ΛΆθΖρΝΦΕ‘Φ«’Ώ±μ ΨΘ§‘≠ά¥…σ≈ζΜΖΫΎ‘Ύ÷––ΡΆβ≤ΩΘ§–η“Σœρ…œΦΕ––±®Θ§œ÷‘Ύ «”ΣœζΓΔ¥ϊ«ΑΒς≤ιΓΔ…σ≈ζΓΔ¥ϊΚσΙήάμΗςΜΖΫΎΓΑ“Μ’Ψ ΫΓ±Θ§Υυ”–“ΒΈώΕΦΦ·÷–ΒΫ÷––ΡΆξ≥…ΓΘ

ΈΣΚΈ»γ¥ΥΘΩΆθΖρΝΦΫβ ΆΥΒΘ§…σ≈ζ»Υ‘±ΫχΉΛ÷––ΡΥθΕΧΝΥ”κΒς≤ι»Υ‘±ΦΑΩΆΜßΒΡΈοάμΨύάκΘ§”–÷ζ”ΎΫβΨω–ΓΈΔΤσ“Β–≈œΔ≤ΜΕ‘≥ΤΈ ΧβΘ§“≤”–άϊ”ΎΧαΗΏ…σ≈ζ–߬ ΓΘ

“ΒΡΎ»Υ ΩΫι…ήΥΒΘ§≥ω”ΎΫΒΒΆ≤ΌΉςΖγœ’ΓΔΗςΜΖΫΎœύΜΞ÷ΤΚβΒΡΩΦΝΩΘ§…Χ“Β“χ––ΒΡ“Μ± ΙΪΥΨ¥ϊΩνΆ®≥Θ“ΣΨ≠ΙΐΙΪΥΨ“ΒΈώ≤ΩΓΔΖγœ’Ιήάμ≤ΩΓΔ Ύ–≈÷¥––≤Ω3Ηω≤ΩΟ≈ΓΘΓΑ’β―υ‘λ≥…Ζ≈Ων ±ΦδΫœ≥ΛΘ§¥σ÷––ΆΤσ“ΒΒΞ± ΫπΕνΫœΗΏΘ§”Αœλ≤Μ¥σΘΜΕχ–ΓΈΔΤσ“ΒΓ°ΕΧ–ΓΤΒΦ±Γ·Θ§”ΑœλΟςœ‘Θ§“ρ¥Υ–η“Σ±δΗοΡΘ ΫΓΘΓ±“ΜΈΜΙ…Ζί÷Τ…Χ“Β“χ–– Ήœ·–≈¥ϊΙΌΥΒΓΘ

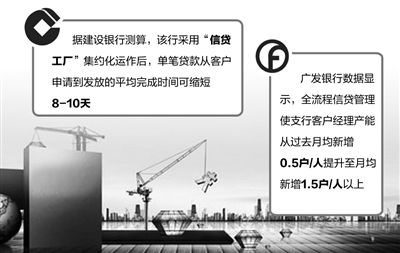

ΨίΫ®…η“χ––≤βΥψΘ§ΗΟ––≤…”ΟΓΑ–≈¥ϊΙΛ≥ßΓ±Φ·‘ΦΜ·‘ΥΉςΚσΘ§ΒΞ± ¥ϊΩν¥”ΩΆΜß…ξ«κΒΫΖΔΖ≈ΒΡΤΫΨυΆξ≥… ±ΦδΩ…ΥθΕΧ8÷Ν10ΧλΓΘ

‘Ό‘λΖγΩΊΧεœΒ

Φ·÷–Μ·¥ΠάμΥδ»Μ¥χά¥ΝΥ–ß¬ ΒΡΧα…ΐΘ§ΒΪ“≤Έό–Έ÷–‘ωΦ”ΝΥΒΞ± ¥ϊΩνΩ…Ρή“ΐΖΔΒΡ≤ΌΉςΖγœ’ΓΘ

ΈΣ¥ΥΘ§ΕύΦ“…Χ“Β“χ––‘Ό‘λΖγΩΊΧεœΒΘ§ΒΎ“Μ≤ΫΨΆ «Ε‘–ΓΈΔ–≈¥ϊΙΛ≥ßΒΡΡΎ≤Ω≤ΌΉςΝς≥ΧΫχ––±ξΉΦΜ·…ηΕ®ΓΘ

ΓΑ’ΐ‘Ύ≥Δ ‘ΒΡΉωΖ® «Θ§Α―ΖγΩΊΖ÷Ϋβ≥…«ιΨΑΖ÷ΈωΓΔ–≈”Ο…σ≤ι…σ≈ζΓΔ‘ΛΨ·ΓΔΉ ≤ζΉιΚœΓΔΖ¥Τέ’©5ΗωΑεΩιΘ§ΟΩΗωΑεΩιΖ÷±π…η÷Ο»τΗ…ΗΎΈΜΘ§‘Υ”ΟΒΫ¥ϊ«ΑΓΔ¥ϊ÷–ΓΔ¥ϊΚσΒΡΗςΗωΜΖΫΎΓΘΓ±÷–Ιζ“χ––±±Ψ©Ζ÷––œύΙΊΗΚ‘π»ΥΥΒΘ§«ιΨΑΖ÷Έω÷ς“ΣΗ≤Η«¥ϊ«ΑΒς≤ιΜΖΫΎΘ§“ΒΈώ»Υ‘±“ΣΫαΚœ±ΨΒΊ –≥ΓΜΖΨ≥œΗΖ÷ΡΩ±ξ––“ΒΚΆΡΩ±ξΩΆΜßΘ§–Έ≥…«εΈζΓΔΩ…≤ΌΉςΒΡΩΆΜßΉΦ»κ±ξΉΦΓΘ

“ΜΈΜΙζ”–¥σ––ΙψΕΪ ΓΖ÷–––≈¥ϊΙήάμ≤ΩΉήΨ≠άμΕ‘ΓΕΨ≠ΦΟ»’±®ΓΖΦ«’Ώ±μ ΨΘ§ΗΟΒΊ«χΡΩ«Α÷ΊΒψΙφΖΕ4άύΖγœ’ΩΊ÷ΤΓΘ Ήœ» «ΙΐΕ»»ΎΉ Ζγœ’Θ§≤Μ…ΌΤσ“ΒΗΚ’°ΙΐΗΏΘ§ΫΪΕΧΤΎΝς¥ϊΒ±Ήω≥ΛΤΎΙΧ¥ϊ Ι”ΟΘ§‘λ≥…Ή ΫπΤΧΒΉΘ§‘ΥΉΣ–ß¬ ΒΆœ¬ΘΜΤδ¥ΈΘ§“λΒΊ¥ϊΩν–ηΗώΆβΉΔ“βΒ÷―ΚΈο «Ζώ±Μ÷ΊΗ¥Β÷―ΚΘΜ‘Ό¥ΈΘ§Ρ≥–©ΈΣ»ΎΉ Εχ»ΎΉ ΒΡΓΑΤΫΧ®Μ·Γ±¥ϊΩν»ί“Ή‘λ≥…Ή ΫπΒΰΦ”Θ§ΖΔ…ζΗΏάϊ¥ϊ“λ±δΘΜΉνΚσΘ§ΜΙ–ηΉΔ“βΡ≥–©≤ζ“Β––“Β‘ΎΨ≠ΦΟ–Έ Τ¥σ±≥ΨΑœ¬Ω…Ρή≤ζ…ζΒΡΖγœ’Θ§»γΗ÷Ο≥ΓΔΙβΖϋ––“ΒΒ»ΓΘ

ΓΑ”…”Ύ≤ΜΆ§ΒΊ«χΓΔ≤ΜΆ§––“ΒΒΡ–ΓΈΔΤσ“ΒΨΏ”–Κή«Ω≤ν“λ–‘Θ§«ιΨΑΖ÷ΈωΒΡ≤ΌΉςΡ―Ε»“≤Ϋœ¥σΓΘΓ±…œ ω»Υ ΩΥΒΘ§Ε‘¥ΥΘ§ΗςΦ“…Χ“Β“χ––Ήή––Τ’±ι≤…”ΟΒΡΖγΩΊάμΡν «Θ§ΉΞΉΓΚΥ–ΡΦύΩΊ÷Η±ξΘ§≥δΖ÷ Ύ»®Θ§Ά§ ±œΗΜ·ΙήάμΘ§ΟςΈζΗΎΈΜΖ÷ΙΛΚΆ≤ΌΉς“Σ«σΓΘ

ΖΔΝΠ»Ϊ≤ζΤΖΖΰΈώΤΫΧ®

ΓΑΖγœ’ΩΊ÷Τ « ÷ΕΈΘ§≤Μ «ΡΩΒΡΓΘΓ±ΙψΖΔ“χ–– Ήœ·–≈¥ϊΙΌΝ÷―«≥ΦΥΒΘ§Ήν÷’ΡΩΒΡ «ΫΒΒΆ“χ––Ζγœ’≥…±ΨΘ§ Βœ÷–ΓΈΔ“ΒΈώ…Χ“ΒΩ…≥÷–χΓΘ

¥”ΗςΦ“…Χ“Β“χ––ΒΡ ΒΦυΩ¥Θ§Α―ΓΑ–ΓΈΔ÷––ΡΓ±Β»Ή®”ΣΜζΙΙΉωΨΪΉω…νΘ§ «ΧΫ¬Ζ…Χ“ΒΩ…≥÷–χΒΡΤ’±ι¬ΖΨΕΘ§ΒΪ≤ΜΆ§ΧεΝΩΓΔάύ–ΆΜζΙΙΒΡΉωΖ®”÷”–Υυ≤ν±πΓΘ

ΓΑΙΛ–––ΓΈΔ÷––Ρ «»Ϊ≤ζΤΖΖΰΈώΤΫΧ®Θ§≥ΐ–≈¥ϊ“ΒΈώΘ§ΜΙΑϋά®άμ≤ΤΒ»ΉέΚœ“ΒΈώΓΘΓ±ΆθΖρΝΦΫι…ήΥΒΘ§œ¬“Μ≤ΫΫΪΕ‘ΫαΥψΓΔάμ≤ΤΓΔΉ…―·Β»≤ζΤΖΫχ––”≈Μ·Θ§‘Υ”ΟΦ·ΚœΤ±ΨίΓΔ’°»·ΓΔ…œ –Β»ΙΛΨΏΘ§÷ß≥÷”≈÷ –ΓΈΔΤσ“ΒΜώΒΟΗϋΕύΉ Ϋπ»ΎΆ®«ΰΒάΘ§Εχ≤ΜΫωΫωΨ÷œό”Ύ¥ϊΩν’β“ΜΒΞ“Μ»ΎΉ ΖΫ ΫΓΘΨίΝΥΫβΘ§ΉςΈΣΒΎ“Μ≈ζ ‘ΒψΘ§ΙΛ––ΡΩ«Α“―≈ζΉΦ»ΪΙζ50”ύΗωΕΰΦΕΖ÷––ΩΣ’ΙΓΑ–ΓΈΔ÷––ΡΓ± ‘ΒψΓΘ

“χΦύΜαœύΙΊ»Υ Ω±μ ΨΘ§¥σ–Ά…Χ“Β“χ––ΉέΚœΫπ»ΎΖΰΈώΡήΝΠ«ΩΘ§”Π“‘¥ΥΈΣ“άΆ–Θ§ΉωΨΪΉω…νΉ®”ΣΜζΙΙΘ§ΦΧ–χΖΔΜ”–ΓΈΔΫπ»ΎΖΰΈώ÷ςΝΠΨϋΉς”ΟΓΘ¥ΥΆβΘ§–ΓΈΔ“ΒΈώΕ‘¥ΪΆ≥ΈοάμΆχΒψΒΡ“άάΒ≥ΧΕ»ΫœΗΏΘ§¥σ–Ά…Χ“Β“χ––Η≤Η«ΟφΙψΘ§”Β”–«ΰΒά”≈ ΤΓΘ

Ε‘”Ύ…Χ“Β“χ––ΆΤ≥ωΓΑ–ΓΈΔ–≈¥ϊΙΛ≥ßΓ±…νΗϊ–ΓΈΔΫπ»ΎΖΰΈώ –≥ΓΘ§…νέΎ“χΦύΨ÷Η±Ψ÷≥ΛΚζ―ό≥§»œΈΣΘ§Ϋχ»κ–¬≥ΘΧ§Θ§άμΫβ“χ––ΖΰΈώ–ΓΈΔΤσ“Β–ηΉΔ“β3≤ψ¬ΏΦ≠ΘΚΒΎ“ΜΘ§–ΓΈΔΤσ“ΒΫπ»ΎΖΰΈώΡ―Ε»¥σ“―ΜώΒΟ…γΜαΙ≤ ΕΘΜΒΎΕΰΘ§Υδ»ΜΡ―ΉωΘ§ΒΪ“χ––≈§ΝΠΚσΩ…“‘ΉωΚΟΘ§“χ––»±ΒΡ≤Μ «ΡήΝΠΘ§Εχ «ΡΘ ΫΘΜΒΎ»ΐΘ§“≤ «Ήν÷Ί“ΣΒΡΘ§Ή ±Ψ –≥ΓΩΣΖ≈ΓΔάϊ¬ –≥ΓΜ·ΆΤΫχ≤ΜΕœ―ΙΥθ“χ––¥ΪΆ≥“ΒΈώΝλ”ρΒΡ”·άϊΩ’ΦδΘ§ ΙΤδ≤ΜΒΟ≤Μ―Α’“–¬ΒΡ –≥ΓΘ§ΝΔΉψ”ΎΗϋΕύ÷––ΓΤσ“ΒΩΆΜßΓΘ

|